Бухгалтерская (финансовая) отчетность.Тест Синергия

Всего продано 2

Возвратов 0

Хороших отзывов 0

Плохих отзывов 0

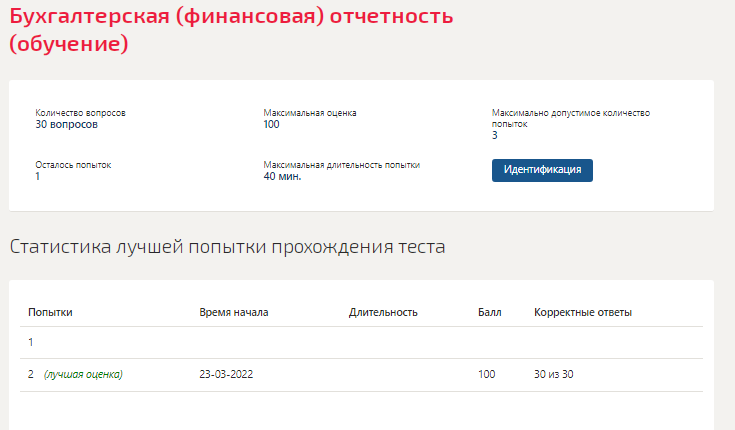

Бухгалтерская (финансовая) отчетность.Тест Синергия 2022г (100 баллов)

Сдано на 100 баллов в 2022г.! Верно 30 из 30 Скриншот с отметкой прилагается к работе. Ответы выделены цветом.

После покупки Вы получите файл с ответами на вопросы которые указаны ниже:

1. Информация, пропуск или искажение которой может серьезно повлиять на принятие пользователями управленческих решений, считается …

надежной

основной

существенной

2. По времени составления выделяют ... бухгалтерские балансы

вступительные

текущие

годовые

сводные

объединительные

разделительные

ликвидационные

консолидированные

3. Если величина чистых активов по итогам года оказалась ... до величины чистых активов

меньше величины уставного капитала., то его нужно уменьшить

больше величины уставного капитала, то его нужно увеличить

меньше величины уставного капитала, то его нужно увеличить

больше величины уставного капитала, то его нужно уменьшить

4. В отчете о движении денежных средств выделяют … денежные потоки

текущие

краткосрочные

долгосрочные

инвестиционные

финансовые

5. Понятие расходов и их состав сформулированы в Положении по бухгалтерскому учету (ПБУ) …

4/99 «Бухгалтерская отчетность организации»

1/2008 «Учетная политика организации»

10/99 «Расходы организации»

6. Данные в отчете об изменениях капитала показываются по состоянию на …

две отчетные даты

три отчетные даты

четыре отчетные даты

пять отчетных дат

7. Предприятия и организации признают выручку...

методом начисления

кассовым методом

любым методом, в зависимости от величины выручки

8. Максимальный срок погашения эквивалента денежных средств – …

3 месяца

6 месяцев

1 год

9. Корректировки величины всего капитала, нераспределенной прибыли и других составляющих капитала раскрывают в разделе … формы «Отчет об изменениях капитала»

1

2

3

10. Статьи актива размещаются по возрастанию ликвидности в … стандарте бухгалтерского баланса

американском

европейском

английском

континентальном

11. Затраты на рекламу, хранение и перевозку товаров и готовой продукции относятся к …

расходам

коммерческим

управленческим

прочим

12. Количественный критерий существенности для отдельной строки отчета, как правило, считают равным …

5 % от общего итога данного отчета

5 % от итога баланса

3 % от общей суммы собственного капитала

13. При аннулировании собственных акций акционерным обществом капитал становится ...

Больше

Меньше

Равным чистым активам

14. В бухгалтерском балансе и отчете об изменениях капитала должны совпадать значения ряда показателей, в частности, таких как

Уставный капитал

Добавочный капитал

Резервный капитал

Нераспределенная прибыль (непокрытый убыток)

Чистые активы

Собственные акции, выкупленные у акционеров

15. Данные в отчете об изменениях капитала показываются по состоянию на …

начало года, предшествующего предыдущему

конец года, предшествующего предыдущему

начало предыдущего года

конец предыдущего года

начало отчетного года

конец отчетного года

16. Отчет о движении денежных средств позволяет проанализировать взаимосвязь между …

рентабельностью

остатками денежных средств

влиянием ценовых изменений

численностью кадров

17. При начислении амортизации движение денежных средств ...

происходит

не происходит

происходит по норме амортизации

18. Международные стандарты … единые формы отчетов

устанавливают

устанавливают, но разрешают дополнять

не устанавливают

19. Согласно американскому стандарту бухгалтерского баланса, статьи пассива приводятся по …

убыванию востребованности

возрастанию востребованности

убыванию ликвидности

возрастанию ликвидности

20. Затраты, связанные со сбытом продукции, и издержки обращения ... Отчета о финансовых результатах

«Себестоимость продаж»

включаются в показатель

исключаются (вычитаются) из показателя

не включаются в показатель

21. Намеренное отражение ценностей в балансе не на тех статьях, где следует их показывать, является … баланса

вуалированием

фальсификацией

инвентаризацией

ошибкой

Сдано на 100 баллов в 2022г.! Верно 30 из 30 Скриншот с отметкой прилагается к работе. Ответы выделены цветом.

После покупки Вы получите файл с ответами на вопросы которые указаны ниже:

1. Информация, пропуск или искажение которой может серьезно повлиять на принятие пользователями управленческих решений, считается …

надежной

основной

существенной

2. По времени составления выделяют ... бухгалтерские балансы

вступительные

текущие

годовые

сводные

объединительные

разделительные

ликвидационные

консолидированные

3. Если величина чистых активов по итогам года оказалась ... до величины чистых активов

меньше величины уставного капитала., то его нужно уменьшить

больше величины уставного капитала, то его нужно увеличить

меньше величины уставного капитала, то его нужно увеличить

больше величины уставного капитала, то его нужно уменьшить

4. В отчете о движении денежных средств выделяют … денежные потоки

текущие

краткосрочные

долгосрочные

инвестиционные

финансовые

5. Понятие расходов и их состав сформулированы в Положении по бухгалтерскому учету (ПБУ) …

4/99 «Бухгалтерская отчетность организации»

1/2008 «Учетная политика организации»

10/99 «Расходы организации»

6. Данные в отчете об изменениях капитала показываются по состоянию на …

две отчетные даты

три отчетные даты

четыре отчетные даты

пять отчетных дат

7. Предприятия и организации признают выручку...

методом начисления

кассовым методом

любым методом, в зависимости от величины выручки

8. Максимальный срок погашения эквивалента денежных средств – …

3 месяца

6 месяцев

1 год

9. Корректировки величины всего капитала, нераспределенной прибыли и других составляющих капитала раскрывают в разделе … формы «Отчет об изменениях капитала»

1

2

3

10. Статьи актива размещаются по возрастанию ликвидности в … стандарте бухгалтерского баланса

американском

европейском

английском

континентальном

11. Затраты на рекламу, хранение и перевозку товаров и готовой продукции относятся к …

расходам

коммерческим

управленческим

прочим

12. Количественный критерий существенности для отдельной строки отчета, как правило, считают равным …

5 % от общего итога данного отчета

5 % от итога баланса

3 % от общей суммы собственного капитала

13. При аннулировании собственных акций акционерным обществом капитал становится ...

Больше

Меньше

Равным чистым активам

14. В бухгалтерском балансе и отчете об изменениях капитала должны совпадать значения ряда показателей, в частности, таких как

Уставный капитал

Добавочный капитал

Резервный капитал

Нераспределенная прибыль (непокрытый убыток)

Чистые активы

Собственные акции, выкупленные у акционеров

15. Данные в отчете об изменениях капитала показываются по состоянию на …

начало года, предшествующего предыдущему

конец года, предшествующего предыдущему

начало предыдущего года

конец предыдущего года

начало отчетного года

конец отчетного года

16. Отчет о движении денежных средств позволяет проанализировать взаимосвязь между …

рентабельностью

остатками денежных средств

влиянием ценовых изменений

численностью кадров

17. При начислении амортизации движение денежных средств ...

происходит

не происходит

происходит по норме амортизации

18. Международные стандарты … единые формы отчетов

устанавливают

устанавливают, но разрешают дополнять

не устанавливают

19. Согласно американскому стандарту бухгалтерского баланса, статьи пассива приводятся по …

убыванию востребованности

возрастанию востребованности

убыванию ликвидности

возрастанию ликвидности

20. Затраты, связанные со сбытом продукции, и издержки обращения ... Отчета о финансовых результатах

«Себестоимость продаж»

включаются в показатель

исключаются (вычитаются) из показателя

не включаются в показатель

21. Намеренное отражение ценностей в балансе не на тех статьях, где следует их показывать, является … баланса

вуалированием

фальсификацией

инвентаризацией

ошибкой

22. … подлежит обязательному аудиту

Отчетность обществ с ограниченной ответственностью

Внутренняя отчетность

Годовая консолидированная отчетность

Отчетность субъектов малого предпринимательства

23. Расчетный показатель Отчета о финансовых результатах, определяемый как разница между строками «Выручка» и «Себестоимость продаж», называется...

«Валовая прибыль»

«Прибыль / убыток от продаж»

«Прибыль / убыток до налогообложения»

«Чистая прибыль»

24. Последовательность представления финансовой отчетности предполагает …

сопоставимость показателей за различные периоды

отсутствие изменений в учетной политике

отсутствие новых стандартов учета

25. Бухгалтерская прибыль организации по-другому называется «…»

валовая прибыль

прибыль от продаж

прибыль до налогообложения

чистая прибыль

26. Если отчет начинается с показателя чистой прибыли, то при расчете суммы денежных средств, созданных в результате операционной деятельности, следует корректировать чистую прибыль с учетом ...

изменений запасов, дебиторской и кредиторской задолженности по операционной деятельности

неденежных статей, таких как амортизация, резервы, отложенные налоги, нереализованная курсовая разница,нераспределенная прибыль ассоциированных компаний и доля меньшинства

денежных средств, возникших в результате инвестиционной деятельности

денежных средств, возникших в результате финансовой деятельности

расходов по социальному обеспечению

27. При изъятии одним из учредителей своего вклада капитал …

стал больше

стал меньше

не изменился

28. Отчетность, составленная на основе принципа непрерывности, предполагает, что хозяйственная деятельность будет продолжаться в течение …

минимум шести месяцев

минимум одного года

обозримого будущего

29. Понятие доходов и их состав сформулированы в Положении по бухгалтерскому учету (ПБУ) …

4/99 «Бухгалтерская отчетность организации»

9/99 «Доходы организации»

1/2008 «Учетная политика организации»

30. Достоверное представление финансовой отчетности предполагает, что организация будет...

осуществлять выбор способов и методов ведения бухгалтерского учета

предоставлять уместную, надежную, сопоставимую и доступную для понимания информацию

обеспечивать раскрытие дополнительной информации

представлять аудиторский отчет

Отчетность обществ с ограниченной ответственностью

Внутренняя отчетность

Годовая консолидированная отчетность

Отчетность субъектов малого предпринимательства

23. Расчетный показатель Отчета о финансовых результатах, определяемый как разница между строками «Выручка» и «Себестоимость продаж», называется...

«Валовая прибыль»

«Прибыль / убыток от продаж»

«Прибыль / убыток до налогообложения»

«Чистая прибыль»

24. Последовательность представления финансовой отчетности предполагает …

сопоставимость показателей за различные периоды

отсутствие изменений в учетной политике

отсутствие новых стандартов учета

25. Бухгалтерская прибыль организации по-другому называется «…»

валовая прибыль

прибыль от продаж

прибыль до налогообложения

чистая прибыль

26. Если отчет начинается с показателя чистой прибыли, то при расчете суммы денежных средств, созданных в результате операционной деятельности, следует корректировать чистую прибыль с учетом ...

изменений запасов, дебиторской и кредиторской задолженности по операционной деятельности

неденежных статей, таких как амортизация, резервы, отложенные налоги, нереализованная курсовая разница,нераспределенная прибыль ассоциированных компаний и доля меньшинства

денежных средств, возникших в результате инвестиционной деятельности

денежных средств, возникших в результате финансовой деятельности

расходов по социальному обеспечению

27. При изъятии одним из учредителей своего вклада капитал …

стал больше

стал меньше

не изменился

28. Отчетность, составленная на основе принципа непрерывности, предполагает, что хозяйственная деятельность будет продолжаться в течение …

минимум шести месяцев

минимум одного года

обозримого будущего

29. Понятие доходов и их состав сформулированы в Положении по бухгалтерскому учету (ПБУ) …

4/99 «Бухгалтерская отчетность организации»

9/99 «Доходы организации»

1/2008 «Учетная политика организации»

30. Достоверное представление финансовой отчетности предполагает, что организация будет...

осуществлять выбор способов и методов ведения бухгалтерского учета

предоставлять уместную, надежную, сопоставимую и доступную для понимания информацию

обеспечивать раскрытие дополнительной информации

представлять аудиторский отчет