Бухгалтерский учет контрольная работа Оникс Варинт 3

Если общая сумма ваших покупок у продавца al_ac больше чем:

- 8502 ₽ скидка составит 10%

- 4251 ₽ скидка составит 5%

- 1700 ₽ скидка составит 2%

Всего продано 5

Возвратов 0

Хороших отзывов 1

Плохих отзывов 0

Контрольная работа

Практическое задание

Вариант 3

Задание 1

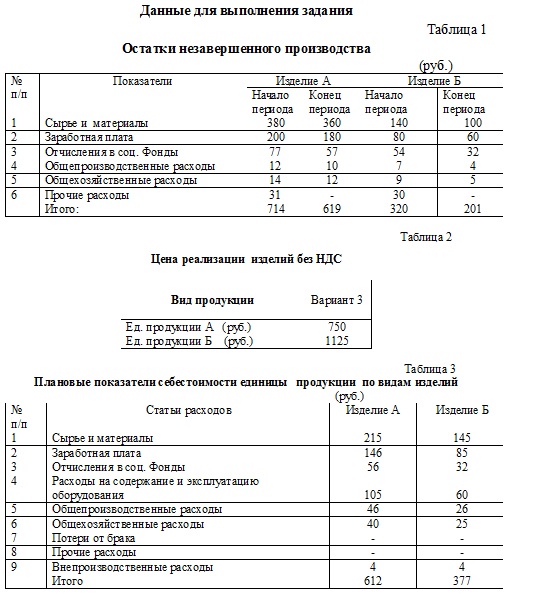

На основании данных для выполнения задачи:

1. Произвести записи на счетах бухгалтерского учета

2. Рассчитать фактическую себестоимость выпущенной из производства готовой продукции

3. Составить калькуляцию себестоимости единицы продукции

4. Рассчитать фактическую себестоимость услуг вспомогательного производства по заказам

5. Осуществить распределение косвенных расходов по видам изделий и услуг

6. Подсчитать обороты и конечные остатки по синтетическим счетам;

7. Составить оборотную ведомость по синтетическим счетам

Практическое задание

Вариант 3

Задание 1

На основании данных для выполнения задачи:

1. Произвести записи на счетах бухгалтерского учета

2. Рассчитать фактическую себестоимость выпущенной из производства готовой продукции

3. Составить калькуляцию себестоимости единицы продукции

4. Рассчитать фактическую себестоимость услуг вспомогательного производства по заказам

5. Осуществить распределение косвенных расходов по видам изделий и услуг

6. Подсчитать обороты и конечные остатки по синтетическим счетам;

7. Составить оборотную ведомость по синтетическим счетам

Выдержка из приказа об учетной политике

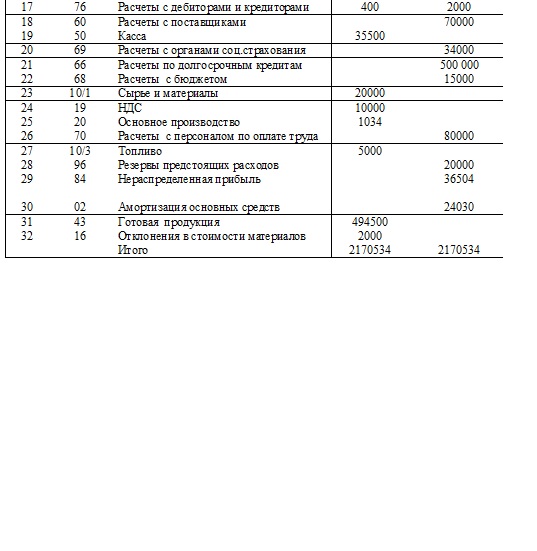

Акционерное общество «Оникс» с уставным капиталом 1235000 рублей выпускает два вида изделий А и Б. Уставный капитал сформирован путем размещения обыкновенных акций в количестве 1235 штук, номинальной стоимостью 1000 рублей. Учет заготовления сырья и материалов ведется с использованием счетов 15 «заготовление материалов» и 16 «отклонения в стоимости материалов». В текущем учете материалы оцениваются по учетным ценам. Готовая продукция в учете и отчетности отражается по нормативной себестоимости. Сумма отклонений в стоимости, относящихся к отпущенным в производство материалам, определяется по среднему проценту пропорционально учетной стоимости. Учет прямых и косвенных расходов вспомогательных цехов производится на счете 23 «вспомогательные производства». Калькулирование себестоимости продукции вспомогательных производств ведется по заказам. Распределение косвенных расходов по видам продукции и заказам производится пропорционально заработной плате производственных рабочих. Технологический процесс предполагает наличие незавершенного производства на конец месяца. Выручка от реализации продукции и налоги в учете признаются в момент отгрузки продукции. Отчисления в резервный фонд производятся в размере 5% от суммы прибыли. Оставшаяся прибыль после утверждения. результатов деятельности на собрании акционеров распределяется между собственниками.

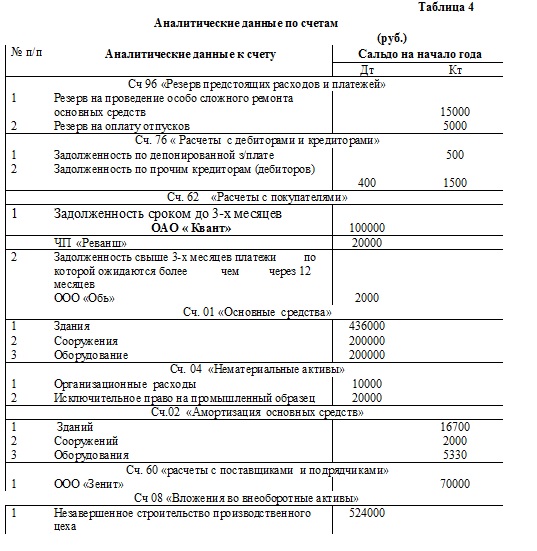

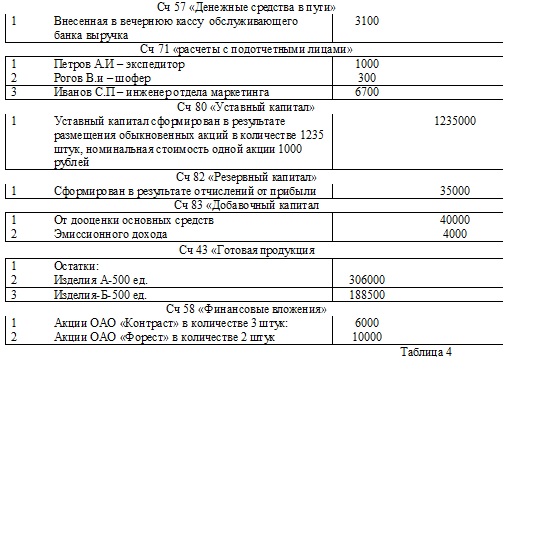

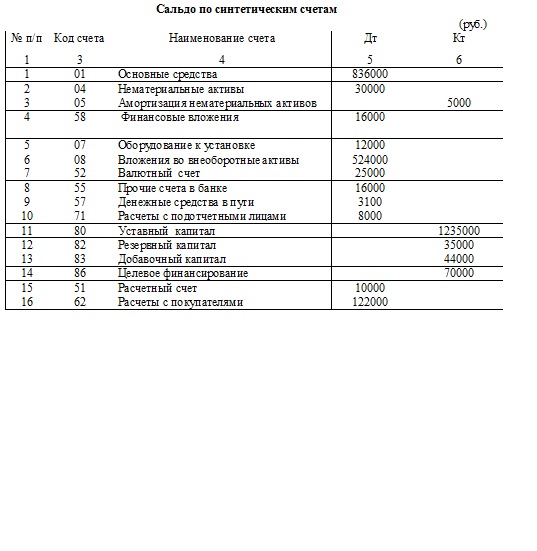

В декабре 2009 года ремонтно-механическим цехом были выполнены два заказа по текущему и капитальному ремонту оборудования основных цехов. Бухгалтерский учет на предприятии организован в соответствии с действующей системой нормативного регулирования в РФ. Рабочий план счетов включает следующие синтетические и аналитические счета бухгалтерского учета:

01 «Основные средства»

Отчет кассира от 02.12.09

Расходный кассовый ордер№300 от 02.12.09.

Выдано в подотчет Филимонову В.И на командировочные расходы. Основание для выдачи денег распоряжение директора № 367 от 02.12.09г. Для получения денег был предъявлен паспорт серии II-то №237522, выдан ОВД г.Барнаула 17 марта 1986года

Отчет кассира 06.12.09

Приходный кассовый ордер№415 от 06.12.09. Получены от Петрова А.И неиспользованные подотчетные суммы

Отчет кассира от 14.12.09

Приходный кассовый ордер №416 от 14.12.09г. Получены по чеку №498381 с расчетного счета денежные средства для выплаты заработной платы

Отчет кассира от 15.12.09г

По платежной ведомости выплачена заработная плата за предыдущий месяц.

Отчет кассира от 18.12.09г

Депонированная заработная плата сдана на расчетный счет

Отчет кассира от 22.12.09г

а)по платежной ведомости от 22.12.09г выдана заработная плата рабочим и служащим за первую половину текущего месяца

б)выдана депонированная заработная плата по расходному кассовому ордеру

Выписка с расчетного счета от 04.12.09г.

а) зачислена на расчетный счет дебиторская задолженность ОАО «Квант» за продукцию

б) зачислен на расчетный счет краткосрочный кредит как источник финансирования капитальных вложений

в) зачислена на расчетный счет выручка, поступившая в вечернюю кассу отделения банка в последний день предыдущего месяца

Выписка с расчетного счета за 10.12.09г

Зачислен на расчетный счет платеж за реализованную продукцию по счету №12 от 06.12.09г ООО «Факел»

Выписка с расчетного счета за 14.12.09г

а) списано с расчетного счета в погашение задолженности бюджету по подоходному налогу

б)получено по чеку для выплаты заработной платы

Выписка с расчетного счета за 16.12.09г

списано с расчетного счета:

а) в оплату за выполненные работы по охране труда для цехов основного производства

б) в оплату счетов по содержанию заводской лаборатории

в) в оплату счетов за работы по охране труда общезаводского назначения

Выписка с расчетного счета за 18.12.09г

Акционерное общество «Оникс» с уставным капиталом 1235000 рублей выпускает два вида изделий А и Б. Уставный капитал сформирован путем размещения обыкновенных акций в количестве 1235 штук, номинальной стоимостью 1000 рублей. Учет заготовления сырья и материалов ведется с использованием счетов 15 «заготовление материалов» и 16 «отклонения в стоимости материалов». В текущем учете материалы оцениваются по учетным ценам. Готовая продукция в учете и отчетности отражается по нормативной себестоимости. Сумма отклонений в стоимости, относящихся к отпущенным в производство материалам, определяется по среднему проценту пропорционально учетной стоимости. Учет прямых и косвенных расходов вспомогательных цехов производится на счете 23 «вспомогательные производства». Калькулирование себестоимости продукции вспомогательных производств ведется по заказам. Распределение косвенных расходов по видам продукции и заказам производится пропорционально заработной плате производственных рабочих. Технологический процесс предполагает наличие незавершенного производства на конец месяца. Выручка от реализации продукции и налоги в учете признаются в момент отгрузки продукции. Отчисления в резервный фонд производятся в размере 5% от суммы прибыли. Оставшаяся прибыль после утверждения. результатов деятельности на собрании акционеров распределяется между собственниками.

В декабре 2009 года ремонтно-механическим цехом были выполнены два заказа по текущему и капитальному ремонту оборудования основных цехов. Бухгалтерский учет на предприятии организован в соответствии с действующей системой нормативного регулирования в РФ. Рабочий план счетов включает следующие синтетические и аналитические счета бухгалтерского учета:

01 «Основные средства»

Отчет кассира от 02.12.09

Расходный кассовый ордер№300 от 02.12.09.

Выдано в подотчет Филимонову В.И на командировочные расходы. Основание для выдачи денег распоряжение директора № 367 от 02.12.09г. Для получения денег был предъявлен паспорт серии II-то №237522, выдан ОВД г.Барнаула 17 марта 1986года

Отчет кассира 06.12.09

Приходный кассовый ордер№415 от 06.12.09. Получены от Петрова А.И неиспользованные подотчетные суммы

Отчет кассира от 14.12.09

Приходный кассовый ордер №416 от 14.12.09г. Получены по чеку №498381 с расчетного счета денежные средства для выплаты заработной платы

Отчет кассира от 15.12.09г

По платежной ведомости выплачена заработная плата за предыдущий месяц.

Отчет кассира от 18.12.09г

Депонированная заработная плата сдана на расчетный счет

Отчет кассира от 22.12.09г

а)по платежной ведомости от 22.12.09г выдана заработная плата рабочим и служащим за первую половину текущего месяца

б)выдана депонированная заработная плата по расходному кассовому ордеру

Выписка с расчетного счета от 04.12.09г.

а) зачислена на расчетный счет дебиторская задолженность ОАО «Квант» за продукцию

б) зачислен на расчетный счет краткосрочный кредит как источник финансирования капитальных вложений

в) зачислена на расчетный счет выручка, поступившая в вечернюю кассу отделения банка в последний день предыдущего месяца

Выписка с расчетного счета за 10.12.09г

Зачислен на расчетный счет платеж за реализованную продукцию по счету №12 от 06.12.09г ООО «Факел»

Выписка с расчетного счета за 14.12.09г

а) списано с расчетного счета в погашение задолженности бюджету по подоходному налогу

б)получено по чеку для выплаты заработной платы

Выписка с расчетного счета за 16.12.09г

списано с расчетного счета:

а) в оплату за выполненные работы по охране труда для цехов основного производства

б) в оплату счетов по содержанию заводской лаборатории

в) в оплату счетов за работы по охране труда общезаводского назначения

Выписка с расчетного счета за 18.12.09г