Практич.основы бух. учета источников форм. имущ. орган.

Всего продано 0

Возвратов 0

Хороших отзывов 0

Плохих отзывов 0

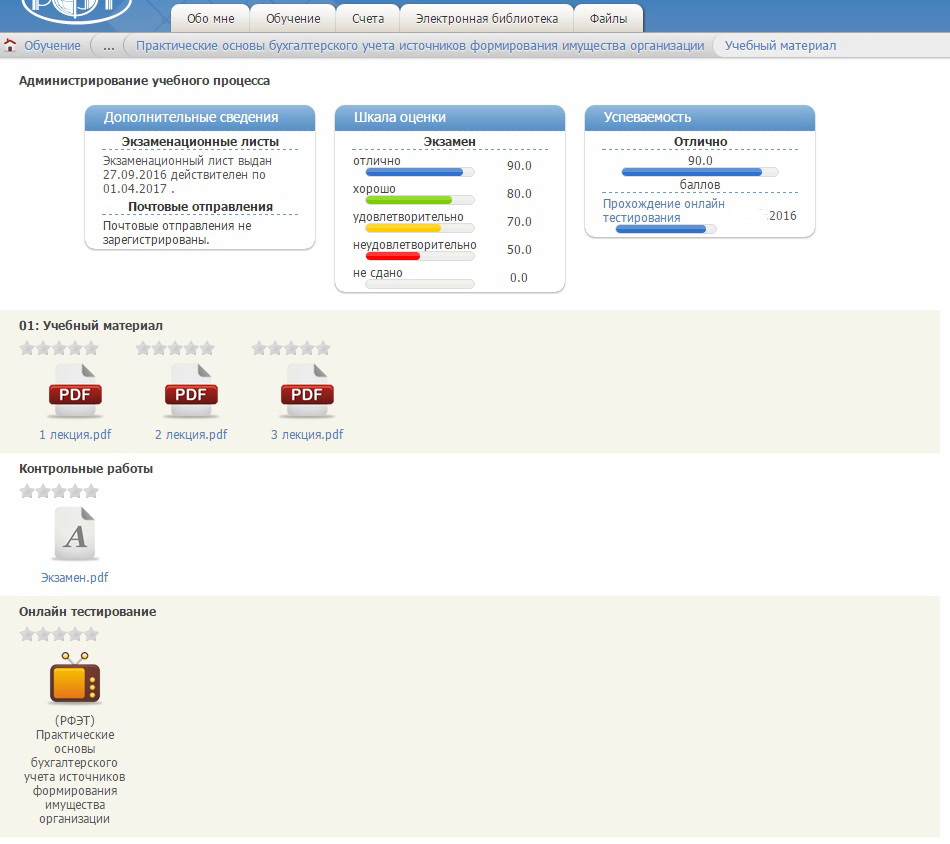

Экзамен "Практические основы бухгалтерского учета источников формирования имущества организации" 50 вопросов, РФЭТ. Работа выполнена в 2016 году на отлично.

Вопросы для сверки:

1. … – это чистая стоимость имущества, определяемая как разница между стоимостью имущества организации и ее обязательствами.

а) Собственный капитал;

б) Резервный капитал;

в) Уставный капитал.

2. … – средства, полученные из бюджета, различных фондов специального назначения, от других организаций и физических лиц для осуществления мероприятий целевого назначения.

а) Выручка;

б) Целевое финансирование;

в) Прибыль.

3. … – это задолженность организации перед другими организациями и физическими лицами, которые называются кредиторы.

а) Кредиторская задолженность;

б) Займы;

в) Кредиты банков.

4. Примером обязательств по распределению являются:

а) задолженность предприятия перед своими работниками по выплате им заработной платы;

б) задолженность перед бюджетом и различными внебюджетными фондами по начисленным, но не уплаченным налогам, сборам и иным обязательным платежам;

в) задолженность перед учредителями по выплате доходов;

г) все перечисленное.

5. Сколько форм оплаты труда работников предусмотрено трудовым кодексом РФ?

а) 1;

б) 2;

в) 3;

г) 4.

15. В течение года бухгалтер ежемесячно начисляет резерв из расчета … годовой суммы.

а) 1/24;

б) 1/12;

в) 1/6;

г) 1/3.

16. Право на дополнительный оплачиваемый отпуск не имеют работники:

а) занятые на работах с вредными или опасными условиями труда;

б) имеющие особый характер работы;

в) с ненормированным рабочим днем;

г) не бравшие отпуск более 1 года.

26. Оплата начисленных процентов по полученным кредитам и займам отражается как …

а) Уменьшение кредиторской задолженности;

б) Уменьшение дебиторской задолженности;

в) Увеличение кредиторской задолженности;

г) Увеличение дебиторской задолженности.

27. В каком случае применение схемы сложных процентов не целесообразно?

а) проценты не выплачиваются по мере их начисления, а присоединяются к первоначальной сумме долга. Это называется капитализацией процентов;

б) срок ссуды менее года.

в) срок ссуды более года.

38. Верны ли следующие высказывания?

А. Прибыль – это положительный финансовый результат,

Б. Убыток – нейтральный финансовый результат.

а) Верно только А.

б) Верно только Б.

в) Оба варианта верны.

г) Оба варианта неверны.

48. Являются ли предварительные оплаты, авансы за приобретаемые материально-производственные ценности, работы и услуги расходами будущих периодов?

а) Да;

б) Да, но в исключительных случаях;

в) Не являются.

49. Где торговая организация должна отразить свое решение о создании резерва на оплату отпусков и порядок зачисления в него средств?

а) В уставе фирмы;

б) В учетной политике;

в) Нигде, достаточно просто озвучить свое решение перед всему сотрудниками.

50. Чем следует руководствоваться при налоговом учете данных доходов и расходов?

а) Уставом фирмы;

б) Учетной политикой;

в) Действующим законодательством и общими принципами его применения.

1. … – это чистая стоимость имущества, определяемая как разница между стоимостью имущества организации и ее обязательствами.

а) Собственный капитал;

б) Резервный капитал;

в) Уставный капитал.

2. … – средства, полученные из бюджета, различных фондов специального назначения, от других организаций и физических лиц для осуществления мероприятий целевого назначения.

а) Выручка;

б) Целевое финансирование;

в) Прибыль.

3. … – это задолженность организации перед другими организациями и физическими лицами, которые называются кредиторы.

а) Кредиторская задолженность;

б) Займы;

в) Кредиты банков.

4. Примером обязательств по распределению являются:

а) задолженность предприятия перед своими работниками по выплате им заработной платы;

б) задолженность перед бюджетом и различными внебюджетными фондами по начисленным, но не уплаченным налогам, сборам и иным обязательным платежам;

в) задолженность перед учредителями по выплате доходов;

г) все перечисленное.

5. Сколько форм оплаты труда работников предусмотрено трудовым кодексом РФ?

а) 1;

б) 2;

в) 3;

г) 4.

15. В течение года бухгалтер ежемесячно начисляет резерв из расчета … годовой суммы.

а) 1/24;

б) 1/12;

в) 1/6;

г) 1/3.

16. Право на дополнительный оплачиваемый отпуск не имеют работники:

а) занятые на работах с вредными или опасными условиями труда;

б) имеющие особый характер работы;

в) с ненормированным рабочим днем;

г) не бравшие отпуск более 1 года.

26. Оплата начисленных процентов по полученным кредитам и займам отражается как …

а) Уменьшение кредиторской задолженности;

б) Уменьшение дебиторской задолженности;

в) Увеличение кредиторской задолженности;

г) Увеличение дебиторской задолженности.

27. В каком случае применение схемы сложных процентов не целесообразно?

а) проценты не выплачиваются по мере их начисления, а присоединяются к первоначальной сумме долга. Это называется капитализацией процентов;

б) срок ссуды менее года.

в) срок ссуды более года.

38. Верны ли следующие высказывания?

А. Прибыль – это положительный финансовый результат,

Б. Убыток – нейтральный финансовый результат.

а) Верно только А.

б) Верно только Б.

в) Оба варианта верны.

г) Оба варианта неверны.

48. Являются ли предварительные оплаты, авансы за приобретаемые материально-производственные ценности, работы и услуги расходами будущих периодов?

а) Да;

б) Да, но в исключительных случаях;

в) Не являются.

49. Где торговая организация должна отразить свое решение о создании резерва на оплату отпусков и порядок зачисления в него средств?

а) В уставе фирмы;

б) В учетной политике;

в) Нигде, достаточно просто озвучить свое решение перед всему сотрудниками.

50. Чем следует руководствоваться при налоговом учете данных доходов и расходов?

а) Уставом фирмы;

б) Учетной политикой;

в) Действующим законодательством и общими принципами его применения.